导读:2020年11月20日,第六届“世界电视日”中国电视大会在北京举办,央视市场研究(CTR)执行董事、总经理,CTR媒体融合研究院执行院长徐立军出席大会主论坛,并以《中国电视的2020及转型空间》为题做主题发言,以下根据发言实录整理:

徐立军:很高兴为大家分享CTR对中国电视市场的观察和思考。我们首先用几个关键数据,看看在这样一个特殊的年份,中国电视究竟经历了什么,又面临什么样的局面。

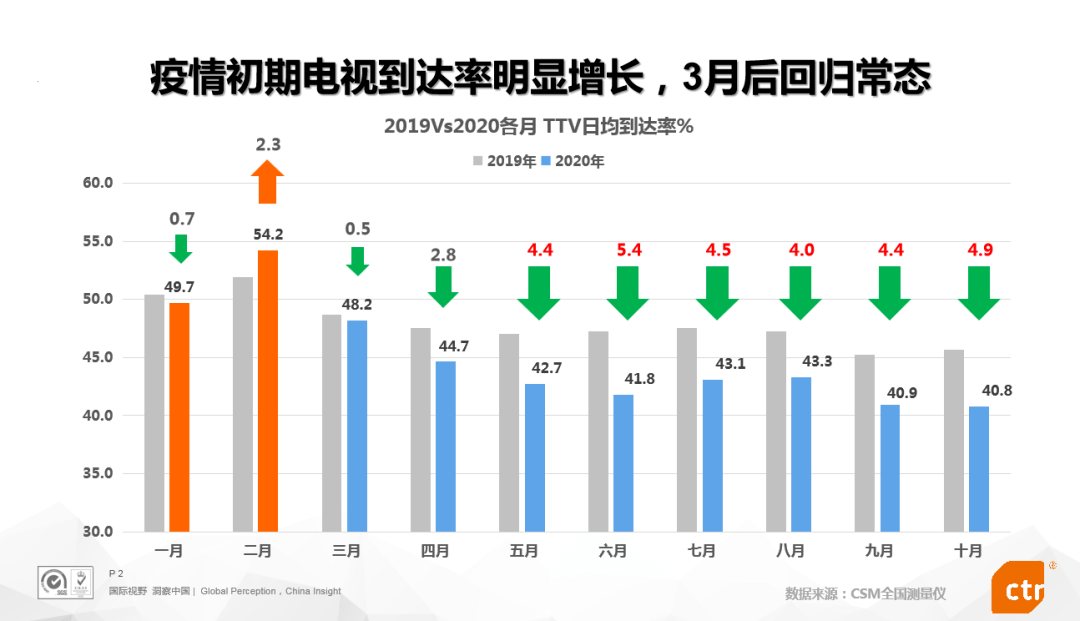

先看收视情况,疫情初期,电视到达率出现明显增长,超过54%的中国人每天打开电视,比疫情前上升了4.5个百分点,比去年同期上升了2.3个百分点。不过,疫情高峰过后,从3月份开始,电视到达率便回归常态,而且与去年同期相比还出现了下降。收视回升只是疫情带来的一个短期效应。

那疫情带来的长期效应是什么,CTR的调查发现,疫情期间在新闻客户端上增加投入时间的人群,占比最大的反倒是60岁以上的中老年人群。可以说,中老年群体的移动互联网使用习惯被疫情强制性加速了,本来也许需要3至5年的渗透才能实现的转化,现在两三个月就快速完成了。而且这是不可逆的趋势。

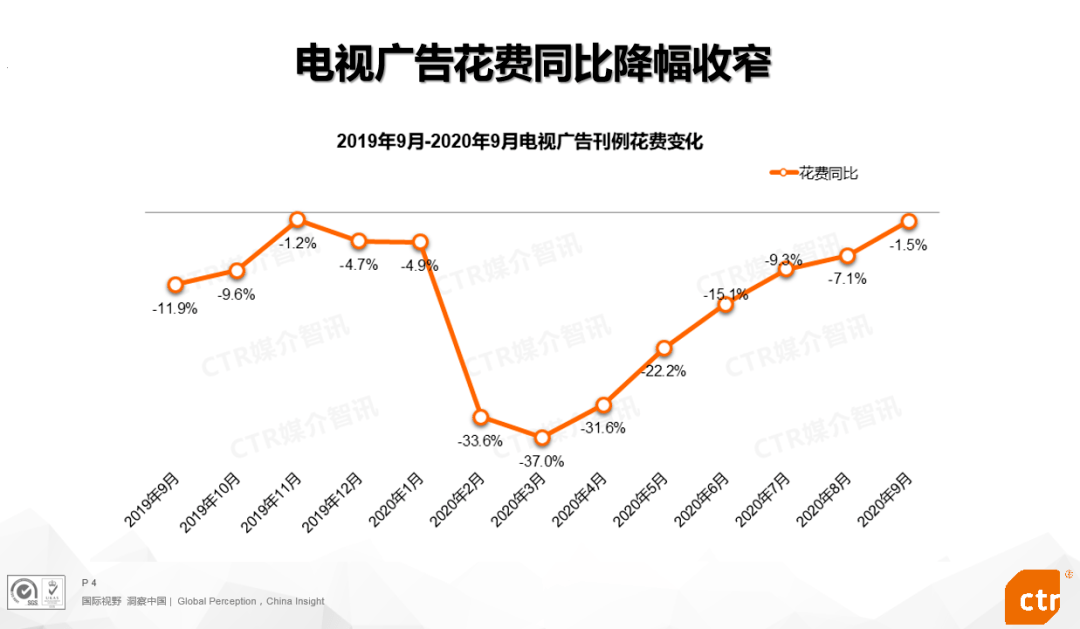

再看看广告收入,疫情期间,虽然电视收视提升了,但电视行业的广告投放并没有随着收视增长而增长,CTR的广告监测数据显示,2月份到4月份电视广告的刊例花费都出现了超30%的同比下滑。

这里面有两个主要的影响因素:一是广告主在疫情期间的投放更谨慎了;二是媒体本身资源量也有所减少,包括作为重要收入补充的线下活动也被迫暂停了。

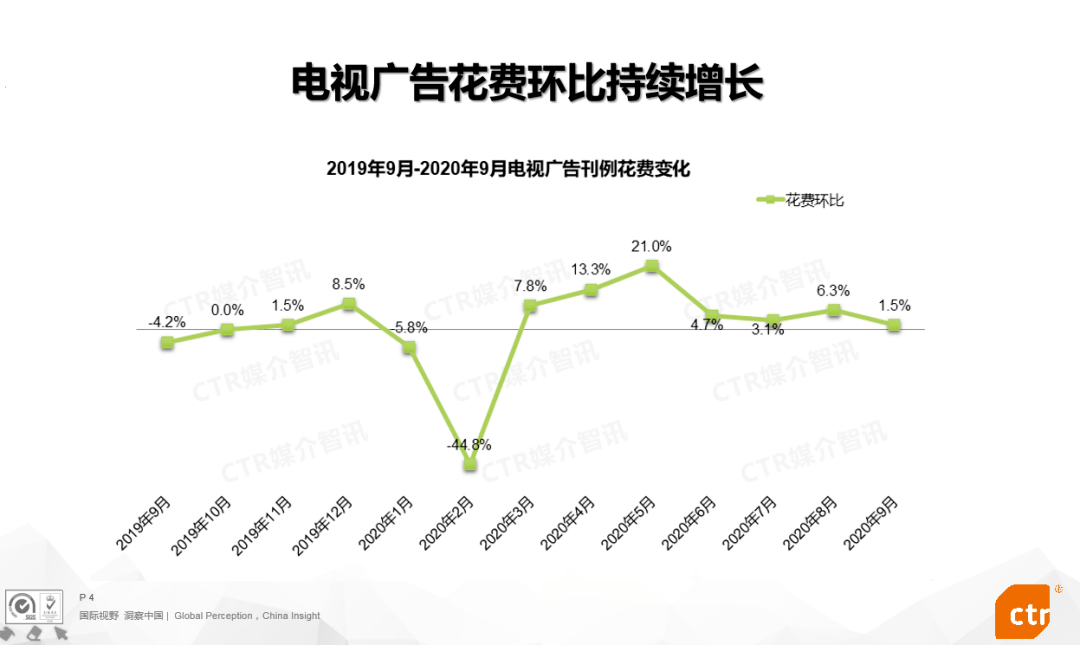

当然,随着中国经济的快速复苏,广告花费的降幅已经明显收窄。从环比情况看,3月份开始电视广告快速回暖,出现了持续环比增长,4、5月份的增速分别达到了13%和21%。

这一年,在疫情的关键时刻,主流媒体发出的权威声音充分彰显了我们的媒体价值。1月20日,钟南山接受白岩松采访时,第一次发出“存在人传人现象”的预警,成为疫情防控的重大转折。

这一年,我们还看到媒体通过慢直播、云监工、云招聘、实时救助平台等等媒体行动,深度介入到社会治理的方方面面。

这一年,我们也看到一些媒体推出融合转型的升级战略。

这一年,广电系MCN快速增长,数量已经达到近20家。

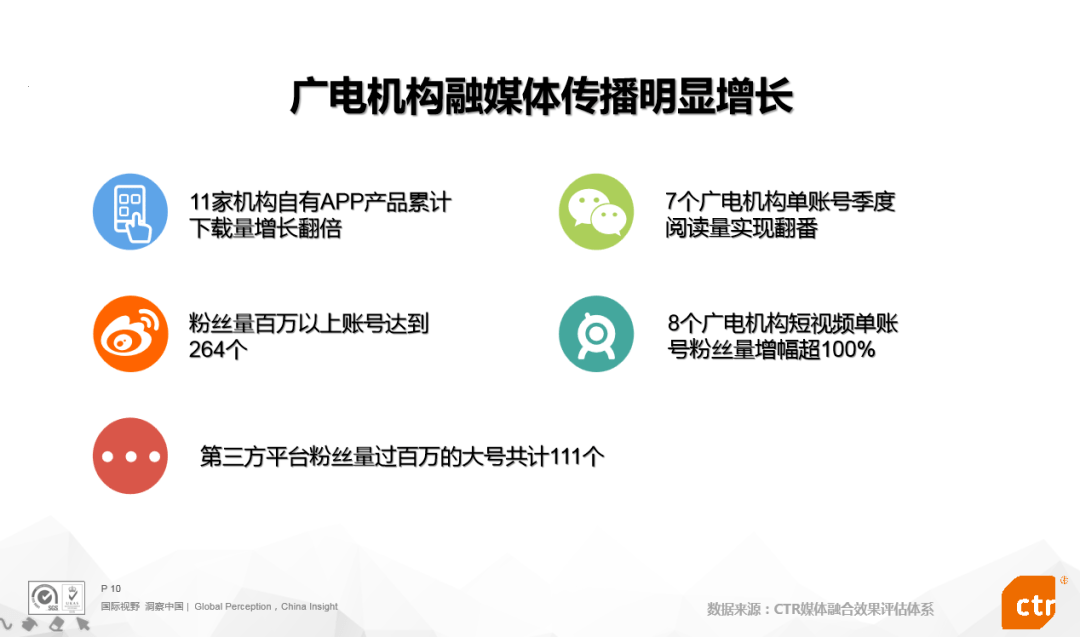

这一年,广电机构的融媒体传播也有明显增长,CTR媒体融合效果评估体系最新数据显示,截至第三季度,11家机构自有APP产品累计下载量增长翻倍;广电机构在第三方平台也已经有100多个粉丝量过百万的大号。

以上是给大家展示的中国电视的极简版年报。我想提醒大家的是,整个行业对疫情影响的反思其实是严重不足的。虽然当时有像“云制播”这样的措施,但也只是一种应激性反应。我们要想到,疫情给大家留下的烙印绝不仅仅是“戴口罩”。我们要反思的是疫情带来的改变是什么,以及中国电视的应变应该是什么?在此给大家分享几个观点:

01.短视频格局临近中场

在媒体视频化趋势下,短视频无疑是当下最火热的应用。当然,即便如此火爆,我们仍然认为当前短视频的格局仅仅只是一个开场。

那么,什么时候进入中场?我们认为,当抖音、快手不再仅仅是小哥哥、小姐姐们展示才艺和传唱歌曲的主场,而有更多的社会中坚力量入场,像周国平、易中天等等知名学者、作家、律师、医生、导演、政府官员、企业老总……这些“人才”、“人物”们开账号、发视频,这个时候才叫进入中场。

社会中坚力量进入短视频,短视频才进入中场。这就意味着,短视频发展的动力将从“人口”红利转向“人才”“人物”红利。

我们的媒体,谁能够推动社会中坚力量、主流人士成为视频化表达的主力军,走入视频化表达主阵地,谁就能够占据短视频的主场。我想问:为何不是电视人的主场呢?

因此,我们也建议,创新工具和产品,来帮助那些以前更多是用笔、用文字来表达的“人才”“人物”,让他们更方便、更轻松地进行视频化表达,让他们从能“写”变成“能说会道”。我想,谁在这方面有所布局,谁就能抓住“人才”红利爆发的机会。

02.内容生态酝酿重大转机

随着MCN热潮的兴起,PGC和UGC正在走向合流,一方面,我们的主流媒体越来越走向“账号化生存”,另一方面,越来越多的UGC通过MCN的机制变得越来越专业化。这样一种PGC和UGC的合流,能够带给我们的是整个内容生态的一次革命性、历史性的转机。

这个转机就是“内容传受双方同步获益”,实现双赢。一直以来,媒介内容生态存在一个两难悖论:要么叫座,要么叫好。叫座往往不是好内容,就会流于低俗,叫好又会曲高和寡,即叫座又叫好的凤毛麟角。我们的电视人,曾经最苦恼的就是不得不“就范”收视率数据,为了迎合大众需求,不得不违逆本心和专业诉求。结果是,内容消费者很爽,而创作者很不爽。

而现在,内容的供给侧已经走过了从少到多的阶段,即将迎来“既要多又要好”的新生态。这是一个内容传受双方同步获益的双赢时代。这是一个不仅有可看性和趣味性的“快消品”,又有高价值的“营养品”“耐用品”的时代。这也是一个从Kill time转向Earn time的时代。

03.从传播层向服务层的业务演进

从传播层业务向服务层业务的演进,既是中国电视突破经营困境的重要路径,也是媒体融合深度发展的关键。

电视媒体不要再仅仅为播出而生产,也不要停留在把播出的电视成品,以“搬运工”或“剪贴工”的方式转移到互联网上,而要基于节目底层所沉淀的资源,不管是专业资源、政策资源还是受众资源,开发线上线下打通的服务型产品。比如“健康之路”这样一档在央视播出的周播节目,如果只是把视频放到央视网上,或者碎片化后开设微博号、视频号,依然是传播层业务,而能够基于沉淀的医疗资源打造一个类似“丁香医生”的产品,用户可以一对一在线问诊,这才叫服务层业务。

互联网大厂都在说可以用数字化的方式把所有传统行业重新做一遍。其实,我们也想说,每一个电视频道电视栏目都可以用服务化的方式重新做一遍。

04.输出媒体能力,从社会媒介化中获益

我们已经进入一个媒介化社会,所有的社会机构,不管是政府、企业都可以拥有自办媒体,主流媒体从曾经的“唯一”到现在“之一”,这样一种状况被主流媒体更多认为是一种冲击,甚至是危机,是对自身独占的政策许可权的一种解构、一种稀释。其实,所有危机都蕴含着商机。我们可以把各类社会机构看作潜在买家,向他们输出媒体能力。就是将传统媒体多年积累沉淀的媒体能力,包括我们所擅长的信息加工处理能力、专业新闻加工处理能力、专业级视频化能力,封装成工具化产品,服务于企业、政府以及社会各类机构。比如帮助企业做云直播,云展馆,帮助他们运营媒体账号……

媒体能力并不是短期内就能形成和具备的,是需要时间积累的。我们一直认为,BAT也好,优爱腾也好,因为他们拥有的技术力量让他们具备了强大的媒体能量,但是从媒体运营能力来说,他们并没有具备与其巨大的媒体能量相匹配的媒体能力,更不用说那些个人自媒体和企业自媒体了。

05.融媒体营销带来新增长

如何在电视媒体目前面临的经营困境中找到新的增长点?我们认为,从收入扩展的基本逻辑看,增长只会来自两个方面:客单价提升和客户数量提升。我们知道,电视广告一直以来不是一般小微企业有实力涉足的。特别央视、头部卫视客单价都是百万起,可以说是广告行业的奢侈品,只有大广告主才有机会、有能力投放。

相对来讲,我们看到网络媒体广告,特别是占据最大份额的电商类和搜索广告,客单价是千元、万元起,而他们的客户数量是几十万、百万的规模。

那么,如何拉动客户数量增长?其实IPTV、OTT都是由广电媒体主导,包括“两微一端”的数字化新媒体产品,都是可以针对中小企业主售卖的广告资源。但是,这些融媒体产品的售卖逻辑和经营体系与传统媒体完全不同。虽然我们看到一些案例,比如湖南广电2019年的新媒体收入已经超过传统电视广告收入,中央广播电视总台今年以来靠直播带货达成的GMV已经接近100亿,但我想说,互联网广告和电视广告其实是两个行当,这里面最大的差异就是技术化差异。

那么,挖掘融媒体广告资源,就要进行广告资源的数字化,比如我们要形成自己的DMP,要有在线广告交易平台。我们决不能用传统的广告运营体系来售卖新的融媒体资源。像DMP、CDP等这些互联网营销科技手段必须成为主流媒体进行融媒体营销的新基建。

06.结语

2020年,中国创造了两个奇迹,一个是疫情防控取得重大战略成果,一个是中国成为第一个实现经济正增长的世界主要经济体。我想说,中国电视有60多年的丰厚积累,面向当下的短视频格局临近中场、内容生态酝酿重大转机等诸多红利。CTR相信,也期待中国电视能够乘风破浪,创造属于电视人的奇迹。

来源于:德外5号