【摘要】2021年我国传媒资本市场出现三大明显变化:国内传媒资本稳中有小幅上涨,中概股遇冷;政策成为重要变量;小股比投资为主,谨慎成为主题词。在这种环境下,我国传媒业资本运作出现如下三大特点:一是TO B化趋势明显;二是聚焦游戏、出海等业务领域,Z世代备受关注;三是理性投资,青睐垂直细分赛道的龙头企业。估值逻辑和政策环境发生重大变化的互联网传媒业,未来将会在资本运作方面更为谨慎。

【关键词】后疫情时代 传媒业 资本运作 元宇宙 Z世代

2020年无疑是中国传媒业的寒冬,随着后疫情时代的到来,全行业都期盼着传媒业迎来大众期盼的“回暖”和“春天”。但在互联网政策严监管、疫情反复与国际局势变动中,传媒业远没有2020年底预期的那样出现回暖,而是在新形势下探索出新的求“稳”的生存发展状态,以对冲不确定性风险。相较于2020年,国内传媒业资本运作更加注重稳定性和抗风险能力,针对频发的“灰犀牛”事件保持十足警惕,经历了2020年的资本寒冬,2021年的传媒业资本运作面对众多外部不确定因素,改变短平快投资思路,改为“高筑墙、广积粮”的长期发展思路。

一、传媒业资本运作稳中有增,亟待破局点

2021年传媒业资本市场寒意并未消退,资本玩家已逐渐探索出后疫情时代的玩法和投资逻辑。国内流量红利时代终结、疫情防控常态化显然成为2021年传媒资本发展的阻力,但是双减政策、反垄断法、个保法等法律监管规则的颁布与实行也是2021年期间令传媒资本意想不到的“灰犀牛”事件。2021年传媒资本整体表现可以总结为以下三方面:

1.国内传媒资本经历两次波谷整体向好稳定提升

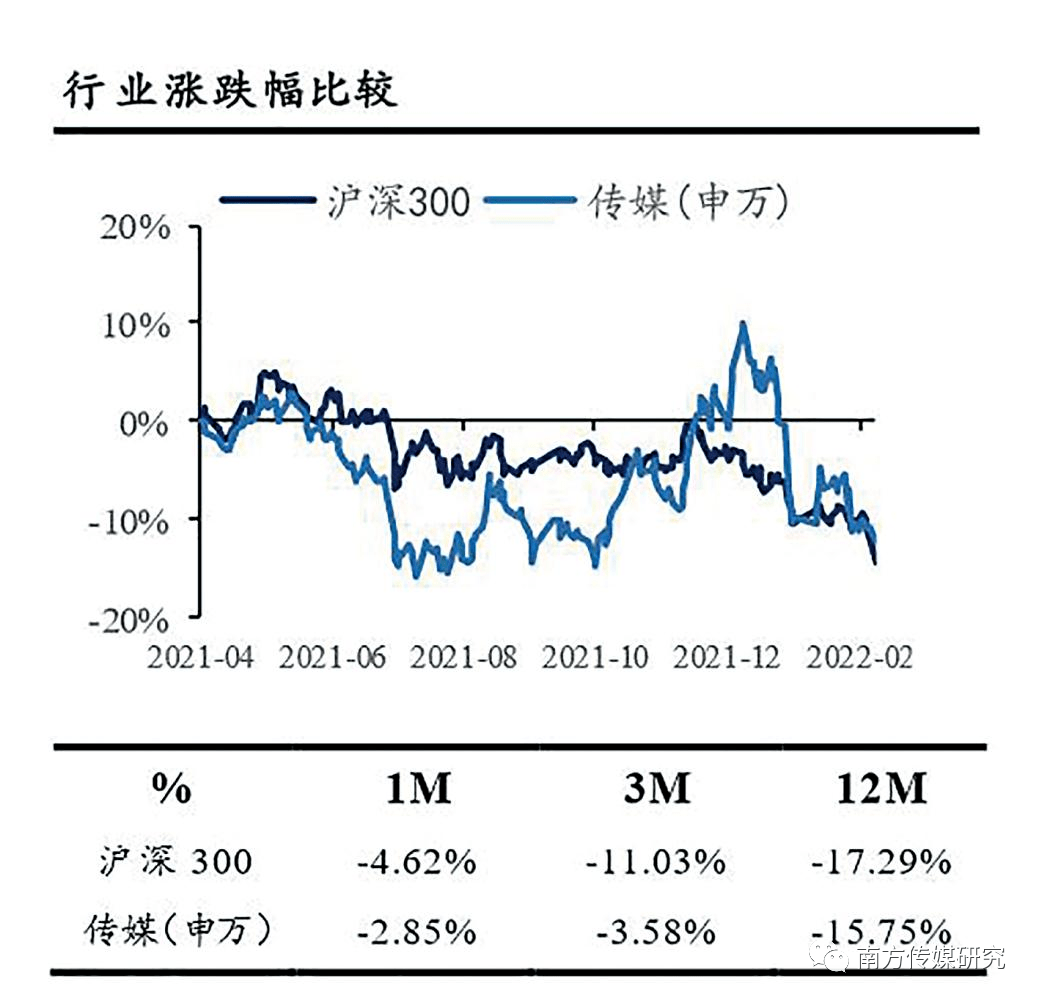

截至2021年12月,CS传媒指数月涨跌幅为15.60%,位列行业指数第一,2020年同期传媒指数涨跌幅为-6.40%;截至2021年12月底,CS传媒指数全年涨跌幅为6.58%。三级子行业指数同样为10%以上月涨幅,互联网影音视频、动漫、其他文化娱乐行业指数涨幅已经达20%+,其中影视、广播电视、信息搜索、出版与聚合、其他广告营销涨幅也在15%以上,这些无疑都传递着一个信号——国内传媒资本整体向好发展。2021年国内传媒资本经历了两次波谷,在2021年11月后呈现上涨态势,为2022年强势开局奠定了坚实的基础,具体见图1。

回顾2021年一整年,传媒资本在面对国际动荡、政策监管、疫情频发的大环境大背景下仍然保持稳定提升,主要得益于移动互联网的普及和渗透。根据第49次《中国互联网络发展状况统计报告》显示,国内互联网继续保持稳步发展态势。截至2021年底,国内网民数量10.32亿,同比增加4296万,互联网普及率达到73%;人均上网时长继续增长,截至2021年12月,国内网民人均周上网时长28.5小时,同比提升2.3小时;农村网民规模2.84亿,互联网普及率57.6%,城乡地区互联网普及率差异相比2020年12月缩小0.2个百分点。[1]2021年互联网和移动互联网的渗透和普及为传媒资本发展提供了基础动力,2021年互联网传媒行业在适应了疫情防控后,在电影电视剧、图书出版、云游戏、广告营销等不同领域较2020年都取得了进步和发展。

图1 2021年传媒行业与沪深300涨跌幅比较(资料来源:财信证券)

以广告营销为例,根据CTR数据,2021年广告市场不断恢复,整体广告刊例花费同比增长11.2%。分渠道来看,除传统户外广告外,各渠道均呈现复苏态势。2021年影院视频广告花费呈现恢复性增长,刊例花费同比增速达253.2%,各品类广告主均全面恢复影院视频投放,其中金融、家居、家电等11个品类的刊例花费增幅超过1000%。电梯海报和电梯LCD广告花费2020/2021年同比增速分别达到28.9%/32.4%和23.8%/31.5%,均保持良好增长趋势。从行业表现来看,电梯海报广告花费TOP3行业为商业及服务性行业、饮料、IT产品及服务,同比增幅均超过50%。电梯LCD广告花费TOP3行业为饮料、食品、邮电通信,其中饮料行业广告花费增长翻倍,食品行业同比增幅超过50%。我们认为梯媒广告作为线下差异化媒体场景,广告主认可度高,景气度领先全媒体,除去疫情因素,近两年有望延续增长态势。但是随着对互联网企业监管力度加强以及营业收入和总体广告收入增速下滑等原因,资本市场对其估值逻辑发生了重大变化,绝大多数互联网上市公司市值大跌。从2021年初到12月4日,阿里巴巴的市值下跌51.89%,百度的市值下跌了36.46%。互联网平台经济亟待科技引领和发力,以往的平台模式已经成为落后的社会经济模式代名词和政策重点监管领域,如何在新的政策、国际形势环境下持续实现广告增收是众多互联网企业需要深入思考和突破的问题。

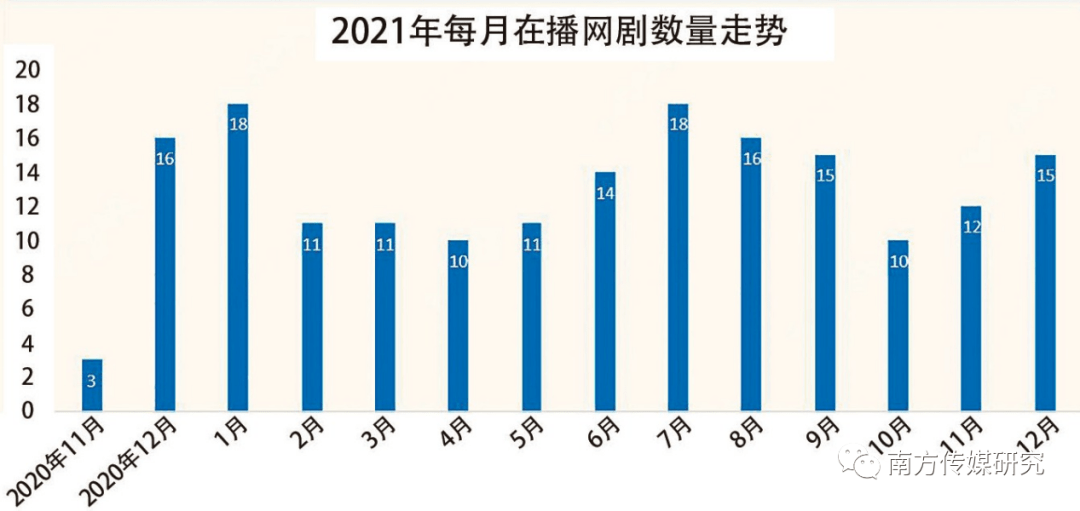

电影电视剧领域,网剧表现突出,根据击壤洞察统计,2021年在播网剧共180部、529个合作品牌,其中有19部在2020年底已开播,31部网剧无品牌合作。网剧市场的品牌投放数量比同年电视剧市场的品牌投放数量高出107%。[2]具体见图2。市场对网剧质量要求也在不断升高,某些网剧制作质量超过电影,使之成为疫情院线关闭下的电影替代品。相比而言,电影行业呈现继续承压状态,后疫情时代相比于通过涨价提升票房来说,通过持续不断输出优质影片内容带动观影人次的回升,重塑观众前往影院观影的习惯,才是引导行业健康良性发展的关键与核心。

与电影电视剧相对应的是长短视频领域,虽然国家颁布了相关版权保护规定对短视频发展带来一定影响,但是日益增长的用户使用手机时长,依旧为短视频发展提供了空间。与此同时,MCN等媒介机构也得到了良好发展,抖音、快手等短视频平台纷纷打造电商生态闭环,提升主播带货能力的同时,打造供应链系统,提升企业非广告收入。

与之形成对比的是中概股中的传媒板块资产缩水严重,2021年整体市值下降40.28%。截至2020年12月30日,中国文化传媒行业172家上市企业总市值累计达1.82万亿元。而截至2021年12月31日,中国传媒行业共148家上市公司,总市值仅1.59万亿元,其中K12在线教育板块受双减政策影响较多。

图2:2021年我国在播网剧数量走势(资料来源:击壤洞察、国金证券研究所)

2.反垄断和数据安全法陆续落地,资本监管进入有序发展新阶段

2021年12月8日至10日,中央经济工作会议在北京举行,部署2022年经济工作,强调稳字当头。为实现互联网企业稳定有序发展,反垄断法、数据安全法逐步落地,政策成为影响传媒业资本运作的重要变量,随着监管政策的持续落地,互联网也进入了稳定规范发展的新阶段,从流量红利阶段到提升单个IP价值的发展阶段。首先影响主要在于在线教育,如好未来、新东方在线教育领域巨头上市公司纷纷退市整改。在线教育领域面临重新洗牌。其次对互联网电商、零售电商领域都有不小影响。但是,反垄断法的落地,虽然对互联网巨头公司临时估值有一定影响,但是为更多企业提供了公平的发展机会。最后,限制未成年人游戏时长以及限制游戏版号的规定得到了有效执行,在一定程度上也影响了游戏规模增速,刺激游戏产业出海,但同时这也有利于延长如三七互娱、腾讯游戏、网易游戏等老牌游戏企业的生命周期。

3.小股比投资为主,“谨慎”成为传媒资本投资新标志

根据CVSource投中数据统计,2021年截至12月13日,文化传媒产业年度融资事件共197起,相比2020年下降38.2%,延续自2018年以来下降趋势;融资规模仅119.75亿元,同比下降63.7%,融资数量与规模均低于历年均值,几乎跌回至2013年水平。不仅融资事件减少,融资规模坍缩,2021年资本退场事件反而屡屡上演。投中数据显示,2021年截至12月13日,文化传媒产业资本退出事件共116起,相比2020年增加2起;金额达到44.54亿元,同比增长285%。整体表现与2019年资本退出表现基本持平,回归至疫情前水平。得益于2021年上市市场的活跃,IPO成为资本退出的主要方式,占比超五成。[4]2021年互联网巨头公司纷纷退出传媒领域,比如阿里巴巴退出芒果超媒、财新、36氪等,腾讯退出知乎。减持也侧面说明了2021年投资风向:传媒领域投资更为“谨慎”。

二、传媒业资本投资方向转变:TO B、年轻化、垂直化

资本市场狂热不再,但是资本巨头们依旧利用敏锐的嗅觉不断在市场上寻找寒冬之下的破局点,资本投资从TOC产业向TOB产业转移,细分行业以游戏行业等Z世代青睐的细分行业为主,投资规模上以小股比投资、细分赛道龙头企业为主。

1.融资情况呈现TO B化

相较2020年,一线投资公司和互联网巨头公司2021年的投资方向,更加侧重于B端产品和行业,TO B融资投资事件和金额都有增长态势。据IT桔子、天眼查数据显示,2021年Q1-Q3期间,风投巨头红杉中国在TO B领域共发生58起融资事件,较2020年同期增加35起,融资金额为50.5亿元,较2020年同期增长83%。IT桔子数据显示,截至2021年9月30日,腾讯在TO B领域投资总金额达54.4亿元,增长26%;共计投资事件48起,包括战略投资H5企业营销增长平台兔展、Pre-A轮投资虚拟视频直播开发商随幻科技。字节在B端投资事件共13起,投资总额达8.5亿元,增长80%;阿里在B端投资事件共5起,投资总额为5.3亿元,增长25%。在各路资本的“领投”下,2021年TO B领域的投融资规模迎来新的巅峰,平均每笔交易金额大约1.72亿元,创历史新高。投资逻辑也在悄然发生改变,从关注增量到关注价值、提升效率。由此可见,互联网红利消失殆尽后,TO B投资无疑成为资本寒冬下保存实力、构建壁垒的绝佳选择。

2.Z世代热衷的游戏、出海成为新宠,元宇宙下半年爆火

游戏方面,2021年我国游戏用户规模保持稳定增长,用户规模达到6.66亿人,同比增长0.22%。受防沉迷新规、版号等影响,2021用户规模相对稳定。仅2021上半年,腾讯对外投资近千亿元,每3.8天就投资一家游戏公司,腾讯投资了49家游戏公司,网易投资了5家游戏公司,字节跳动投资了6家游戏公司,哔哩哔哩投资了11家游戏公司。

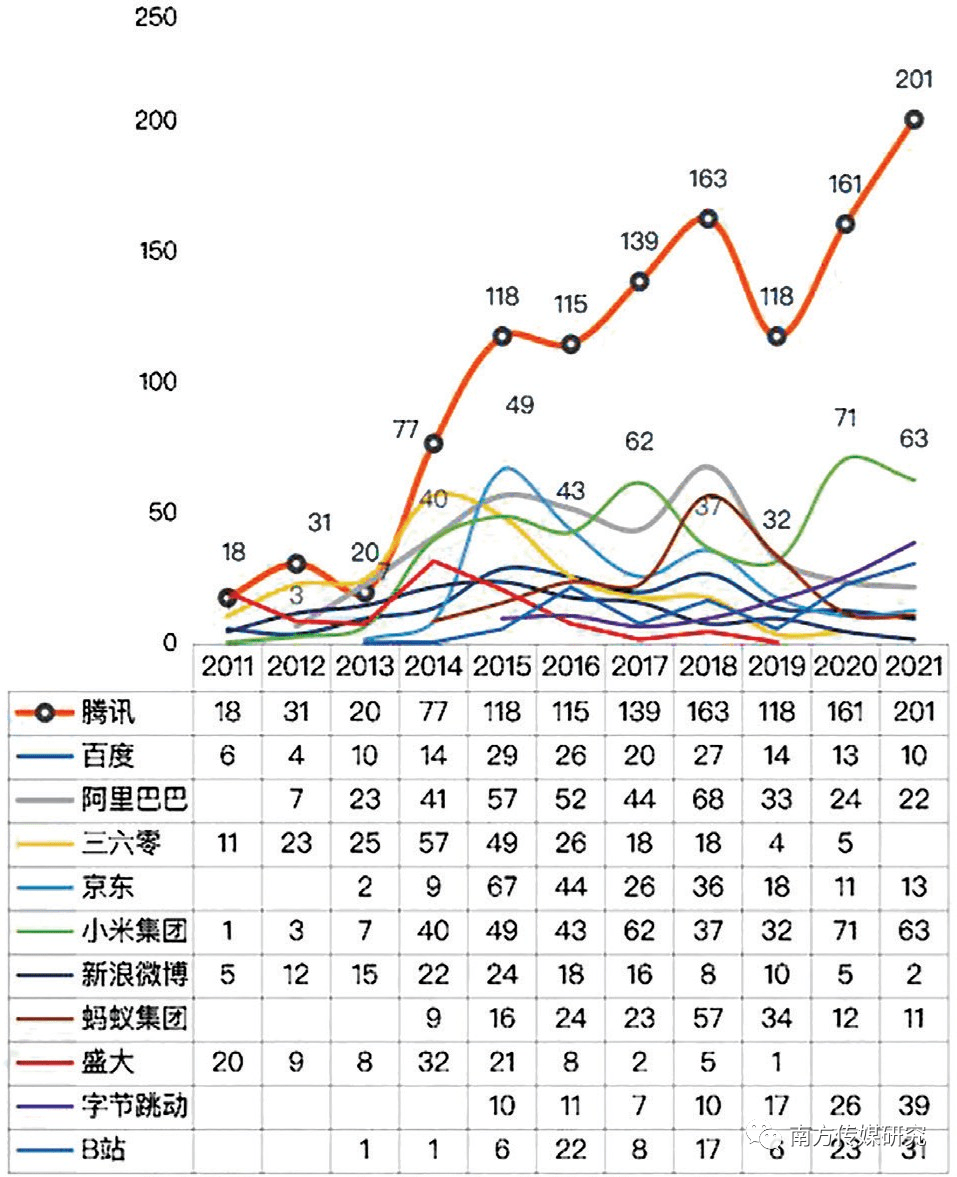

游戏产业的发展不仅得益于5G技术的落地使用,更得益于Z世代逐渐成为消费主力,游戏作为与元宇宙最为契合的应用层产业,备受企业、社会和国家的重视。同样被Z世代用户青睐的动漫产业和二次元文化等产业在2021年也有不俗表现。IT桔子数据显示,截至2021年12月23日,动漫领域融资金额高达217.4亿元,超过2020年融资规模的5倍,融资金额创下历史新高。3月,哔哩哔哩赴港IPO上市,募资近200亿港元;6月,快看漫画获One Store战略投资9000万美元;8月,快看漫画再获2.4亿美元的战略投资,成为动漫行业有史以来最大单笔融资。无疑,哔哩哔哩、快看漫画受到资本青睐的原因之一,便是其聚集了大量Z世代的用户。2021年底元宇宙和虚拟偶像概念的爆火也契合了Z世代消费主力崛起趋势,柳夜熙等虚拟偶像霸榜多个社交平台,疯狂吸粉的同时也暗示和传达着未来媒介发展的方向,一时间关于元宇宙的融资、投资事件数量和金额不断攀升(表1)。[5]

表1:2011-2021年前8月互联网巨头投资项目(数据图表来源:IT桔子)

3.巨头投资热度不减,聚焦细分赛道提前布局逐渐明晰

尽管2021年我国对互联网平台企业实施了更为严格的强监管政策,但互联网巨头们的投资热度依旧不减,投资项目数量和投资金额都达到了2010年以来的峰值。

根据IT桔子数据显示,截至2021年12月24日,腾讯在2021年的投资事件共有268起,比2020年的175起多了近100起,小米114起,字节跳动70起,阿里巴巴47起,百度19起。投资领域,腾讯以游戏、企业服务和文娱为主,公司在全球范围投资的领域前五名分别是企业服务、文娱传媒、金融、电子商务以及本地生活。2021年腾讯近一半的投资为战略投资,占到整个投资事件的47.6%。例如在2021年4月份和11月份对小红书的2次投资,以及对李诞的笑果文化的投资,都是战略投资。

巨头资本不再扎堆热门产业,而是依据自身产业布局,挖掘高潜力细分赛道,不愿把鸡蛋放在一个篮子里的它们同样不愿意放过任何一个可能会带来转机的机会点,因此更倾向于投资细分赛道的龙头企业,投资多以小股比投资为主。这不仅有助于细分赛道龙头企业的发展,也有助于促进细分行业的整体前进,短平快的投资逻辑已经成为历史,如何在细分领域构建壁垒也成为资本考虑的重要命题。以阿里巴巴为例,2021年阿里巴巴投资事件共计78起,但投资分布零散,在加强原有布局基础上不断探索新的可能性。

三、2022年传媒资本展望

2021年,互联网传媒业的外部环境已经发生了重大变化,导致其估值逻辑和投资逻辑都发生了根本性变化,而这种变化将会延续到2022年,游戏类、数实经济等领域将得到更大的机会。

1.适应政策,兼顾社会效益和企业效益

2021年一系列针对传媒市场乃至互联网行业的强监管政策快速落地,颠覆了原来的资本投资和估值逻辑,使得投资者在评估市值时不仅考虑公司的盈利能力等,更注意符合国家的政策导向。在此启发下,腾讯、百度、阿里巴巴等大型互联网企业已经建立了对应部门,比如,4月19日,腾讯设立了可持续的社会价值事业部,宣称计划投入500亿元助力可持续社会价值创新;4个月后,腾讯再启动500亿元投入资金“共同富裕专项计划”。8月24日,同为互联网巨头公司的拼多多也设立了100亿元农业科技专项,致力于推动科技普惠,提升企业的社会效益;9月2日,阿里巴巴启动“助力共同富裕十大行动”,预计将在2025年前累计投入1000亿元,为实现共同富裕贡献力量。

强监管已成大势所趋,2022年传媒资本与政策的关系将会更加紧密,只有主动适应政策,才能更好地兼顾社会效益与企业效益,实现可持续双增长。

2.理性谨慎,从无序扩张到有序发展

不管是红利见顶还是疫情反复,人们的消费行为、习惯和认知都发生了全方位的转变,“节流”成为全社会共识。在这样的大背景之下,盲目追求规模忽略盈利必将难以维持,资本投资也从之前的无序扩张逐渐向有序发展和盈利转变。传媒资本运作需要聚焦微观,在不同细分赛道拔得头筹才能实现稳步增长。因此,厘清用户习惯和诉求、辨析政策方向,积极适应政策,通过高质量的内容和服务,将成为2022年众多传媒企业关注的重点。

3.超前布局,元宇宙技术成为投资发展新方向

021年底最火爆的莫过于元宇宙概念,如何实现线上线下融合的元宇宙,一时间成为热议话题,而元宇宙并非一朝一夕能够建成。以元宇宙第一股Roblox为例,Roblox成立于2004年,是集合了娱乐、学习等不同类型内容于一体的全球化跨平台虚拟社区,用户可以使用移动终端、PC电脑、游戏主机以及VR设备登录Roblox Cl ient,体验丰富的3D应用,平均每天有4320万来自世界各地的人登录Roblox与朋友联系,全球用户2021Q2消费总时长达到97.38亿小时,平均每人每日使用时长超过2.5小时。Roblox显示出了极强的商业潜力和生命力,是元宇宙概念落地的商业范本。从元宇宙第一股Roblox上市,到Facebook改名Meta,微软发布企业元宇宙,英伟达持续技术投入元宇宙,再从国内腾讯提出全真互联网,字节跳动布局VR赛道收购Pico,网易和百度发布元宇宙平台,元宇宙协会成立等,各行各业围绕元宇宙的探讨不断。2021年12月10日百度宣布将于12月27日发布元宇宙产品希壤APP,同期的百度AI开发者大会在该平台举办,可同时容纳10万人同屏互动。元宇宙被认为有可能成为行业10-50年的技术主线。目前阶段,商业模式成立及技术转化可见的为虚拟数字人、虚拟偶像、VR及开放可编辑沙盒游戏、元宇宙虚拟会议、VR教育培训、VR工业建模等。

四、结语

2021年热钱不再,市场降温,人口红利逐渐消退的转折点遭遇疫情反复,不仅给国内传媒行业增长提出了严峻考验,也对政府监管提出更高的要求,如何在保证市场活力的情况下引导传媒行业良性、健康、可持续发展,使之成为中国产业转型的有力支柱,是亟待探索和深思的问题。同时随着互联网上半场的结束,精细化运营、用户价值挖掘成为互联网媒体乃至传统媒体面临的生存难题,粗放式增长方式显然已经不能适应新的时代,这就要求经营者、投资者在谋求增长和发展的同时需要权衡社会责任和企业利益,在厘清行业规范的前提下,进行良性竞争保证市场活力,坚持行业自律。更重要的是,传媒业发展进入瓶颈期,需要突破性技术来打破壁垒,元宇宙将是可能的机会和未来,必将深刻影响国内传媒业资本的投向。

本文转载于:南方传媒研究

作者:郭全中 中央民族大学新闻与传播学院教授;张营营 中央民族大学新闻与传播学院硕士研究生;冷一鸣 上海大学管理学院会计学系本科生